Rib and Sea

|

|

|

Το σωσίβιο, το quick stop και η ζώνη σώζουν ζωές

![]()

![]()

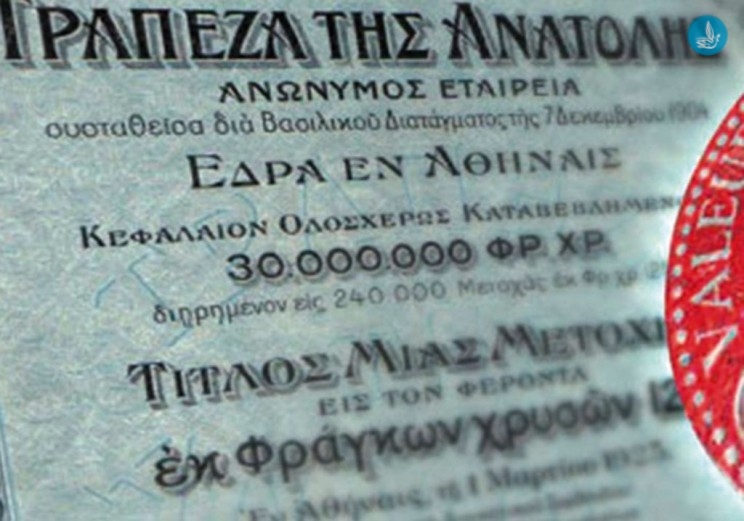

Το τεράστιο «αλληλόχρεο» λάθος της Εθνικής Τράπεζας στην υπόθεση της Τράπεζας της Ανατολής.

Του Ελευθέριου Ρήνου.

Στις επαφές μου με τραπεζικά στελέχη τα τελευταία 20 χρόνια, είναι σαφές ότι το πρόβλημα για την Εθνική Τράπεζα αναφορικά με την ειδική εκκαθάριση της περιουσίας της Τράπεζας της Ανατολής δεν είναι τόσο η εκκαθάριση αυτή καθαυτή. Η δικαστική διερεύνηση της εκκαθάρισης αντιμετωπίζει πολλούς σκοπέλους, από την εξασθένηση του αγωγικού ενδιαφέροντος 90 χρόνια αργότερα, έως θέματα παραγραφής, χρησικτησιών και φυσικά το κυριότερο, θέματα επιτυχίας!

Στις επαφές μου με τραπεζικά στελέχη τα τελευταία 20 χρόνια, είναι σαφές ότι το πρόβλημα για την Εθνική Τράπεζα αναφορικά με την ειδική εκκαθάριση της περιουσίας της Τράπεζας της Ανατολής δεν είναι τόσο η εκκαθάριση αυτή καθαυτή. Η δικαστική διερεύνηση της εκκαθάρισης αντιμετωπίζει πολλούς σκοπέλους, από την εξασθένηση του αγωγικού ενδιαφέροντος 90 χρόνια αργότερα, έως θέματα παραγραφής, χρησικτησιών και φυσικά το κυριότερο, θέματα επιτυχίας!

Άντε και κερδίσαμε λοιπόν, θεωρούμε τους εαυτούς μας επιτυχημένους και καταφέραμε να ορίσουμε εκκαθαριστές. Φανταστείτε μόνο το σενάριο, στο οποίο αποφασίζεται η συνέχιση της ειδικής εκκαθάρισης με τον ορισμό εκκαθαριστών από την Τράπεζα της Ελλάδος, τη στιγμή που υπάρχουν ασφαλιστικές εταιρείες και τράπεζες των οποίων η εκκαθάριση συνεχίζεται μετά από 50 χρόνια. Αυτή τη στιγμή συνεχίζεται στην Ελλάδα εκκαθάριση τράπεζας που ξεκίνησε το 1929!

Το μεγαλύτερο λοιπόν αγκάθι για την ΕΤΕ, από τη δεκαετία του 1970 έως και τις επαφές μετόχων με στελέχη του Υπουργείου Οικονομικών και της Τράπεζας της Ελλάδος, για να κλείσει αυτή η ιστορία, πολύ πριν εμφανιστούν οι «περίεργοι» από το Σείριο, είναι ο αλληλόχρεος λογαριασμός.

Ο αλληλόχρεος είναι ένας λογαριασμός που ανοίχτηκε την 1η Ιανουαρίου 1933, στο όνομα των κομιστών μετοχών της Τράπεζας της Ανατολής, όπως αναφέρει η σύμβαση συγχώνευσης των δύο τραπεζών. Σε αυτόν μεταφέρθηκαν όλες οι υποχρεώσεις της Τράπεζας της Ανατολής και η προοδευτικά εκκαθαριζόμενη περιουσία της.

Ο αλληλόχρεος είναι ένας λογαριασμός που ανοίχτηκε την 1η Ιανουαρίου 1933, στο όνομα των κομιστών μετοχών της Τράπεζας της Ανατολής, όπως αναφέρει η σύμβαση συγχώνευσης των δύο τραπεζών. Σε αυτόν μεταφέρθηκαν όλες οι υποχρεώσεις της Τράπεζας της Ανατολής και η προοδευτικά εκκαθαριζόμενη περιουσία της.

Αυτό που δεν κατανοούν οι περισσότεροι είναι ότι στον αλληλόχρεο λογαριασμό δεν μπήκε το κεφάλαιο της εταιρείας. Και αυτό δεν έγινε, όχι γιατί πήγαν κιβώτια με χρυσά ρούβλια στη Γαλλία, αλλά γιατί το κεφάλαιο χρησιμοποιήθηκε στο μεγαλύτερο μέρος του, για να δημιουργηθεί η υποδομή της εταιρείας, όπως γίνεται στις περισσότερες εταιρείες στον κόσμο. Δεν υπάρχει εταιρεία που να μη χρησιμοποιεί κεφάλαιά της, για να φτιάξει υποκαταστήματα, να αγοράσει έπιπλα και να οργανώσει τη λειτουργία της.

Αν το εταιρικό κεφάλαιο «έμπαινε» στον αλληλόχρεο λογαριασμό, θα ήταν μια συγκεκριμένη χρέωση – οφειλή προς τους μετόχους και δεν θα χρειαζόταν να γίνει εκκαθάριση. Αντίθετα, ως μια ενιαία οφειλή μπήκαν οι καταθέσεις της τράπεζας, τις οποίες ανέλαβε η Εθνική Τράπεζα, και τις χρέωσε στην εκκαθάριση.

Εξηγώντας το όσο πιο απλά μπορώ, η κατάθεση σε μια τράπεζα δεν είναι κέρδος, αλλά χρέος. Βάζεις τα χρήματά σου στην τράπεζα, η τράπεζα τα χρησιμοποιεί, τα λεφτά σου δεν υπάρχουν πλέον κάπου αποθηκευμένα, και η τραπεζική εταιρεία σου χρωστάει τα χρήματα που κατέθεσες, συν τον τόκο. Την εποχή εκείνη, μια τράπεζα ήταν ασφαλής όταν διατηρούσε άνω του 10% των καταθέσεων στα ταμεία της, επενδύοντας τα υπόλοιπα. Η Τράπεζα της Ανατολής διατηρούσε το 12% και για αυτό δεν ήταν ούτε χρεοκοπημένη, ούτε προβληματική, όπως λένε από καιρό σε καιρό διάφοροι «φωστήρες». Καλύτερα ας μην ρωτήσετε τι ποσοστό των καταθέσεων διατηρούν σήμερα οι Ελληνικές τράπεζες στα ταμεία τους, για να αποφύγετε την κατάθλιψη…

Εξηγώντας το όσο πιο απλά μπορώ, η κατάθεση σε μια τράπεζα δεν είναι κέρδος, αλλά χρέος. Βάζεις τα χρήματά σου στην τράπεζα, η τράπεζα τα χρησιμοποιεί, τα λεφτά σου δεν υπάρχουν πλέον κάπου αποθηκευμένα, και η τραπεζική εταιρεία σου χρωστάει τα χρήματα που κατέθεσες, συν τον τόκο. Την εποχή εκείνη, μια τράπεζα ήταν ασφαλής όταν διατηρούσε άνω του 10% των καταθέσεων στα ταμεία της, επενδύοντας τα υπόλοιπα. Η Τράπεζα της Ανατολής διατηρούσε το 12% και για αυτό δεν ήταν ούτε χρεοκοπημένη, ούτε προβληματική, όπως λένε από καιρό σε καιρό διάφοροι «φωστήρες». Καλύτερα ας μην ρωτήσετε τι ποσοστό των καταθέσεων διατηρούν σήμερα οι Ελληνικές τράπεζες στα ταμεία τους, για να αποφύγετε την κατάθλιψη…

Σημαντικό επίσης είναι να κατανοήσουμε πώς και πότε έγινε η συγχώνευση των δύο τραπεζών. Η έναρξη της διαδικασίας έγινε το καλοκαίρι του 1932, με τις Γενικές Συνελεύσεις των δύο ιδρυμάτων. Ας μην ξεχνάμε ότι πολύ μεγάλο μέρος των μετοχών της Τράπεζας της Ανατολής ήταν στα χέρια της ίδιας της Εθνικής Τράπεζας και σε επενδυτές σε στενή σχέση με αυτήν.

Σημαντικό επίσης είναι να κατανοήσουμε πώς και πότε έγινε η συγχώνευση των δύο τραπεζών. Η έναρξη της διαδικασίας έγινε το καλοκαίρι του 1932, με τις Γενικές Συνελεύσεις των δύο ιδρυμάτων. Ας μην ξεχνάμε ότι πολύ μεγάλο μέρος των μετοχών της Τράπεζας της Ανατολής ήταν στα χέρια της ίδιας της Εθνικής Τράπεζας και σε επενδυτές σε στενή σχέση με αυτήν.

Η ολοκλήρωση της συγχώνευσης πραγματοποιήθηκε την 31η Δεκεμβρίου 1932, με τη δημοσίευση σε Φύλλο της Εφημερίδας της Κυβερνήσεως της Απόφασης του Υπουργείου Εθνικής Οικονομίας που ενέκρινε τη συγχώνευση. Στο σημείο αυτό βέβαια οφείλω να συμπληρώσω ότι η εν λόγω απόφαση δεν ανευρίσκεται σε κανένα αρχείο του ελληνικού κράτους, η ημερομηνία έκδοσής της ήταν 5 Νοεμβρίου 1932, ημέρα Σάββατο και η τότε κυβέρνηση του Παναγή Τσαλδάρη είχε ορκιστεί μόλις στις 4 Νοεμβρίου 1932, μια ημέρα πριν…

Ακόμη κι έτσι όμως, ο αλληλόχρεος λογαριασμός της ειδικής εκκαθάρισης δημιουργήθηκε μια ημέρα μετά τη δημοσίευση σε ΦΕΚ της εγκριτικής απόφασης του Υπουργού και αυτό φαίνεται ξεκάθαρα στα εσωτερικά έγγραφα της ίδιας της Εθνικής Τράπεζας που έχουμε στην κατοχή μας.

Ακόμη κι έτσι όμως, ο αλληλόχρεος λογαριασμός της ειδικής εκκαθάρισης δημιουργήθηκε μια ημέρα μετά τη δημοσίευση σε ΦΕΚ της εγκριτικής απόφασης του Υπουργού και αυτό φαίνεται ξεκάθαρα στα εσωτερικά έγγραφα της ίδιας της Εθνικής Τράπεζας που έχουμε στην κατοχή μας.

Το μεγάλο πρόβλημα λοιπόν δεν ήταν ποτέ η ειδική εκκαθάριση της τράπεζας. Ήταν η εκκαθάριση του αλληλόχρεου λογαριασμού της ειδικής εκκαθάρισης, το «κλείσιμο» δηλαδή του λογαριασμού για να αποδοθεί το κατάλοιπό του στους ιδιοκτήτες του, που δεν είναι άλλοι από τους κατόχους των μετοχών της Τράπεζας της Ανατολής.

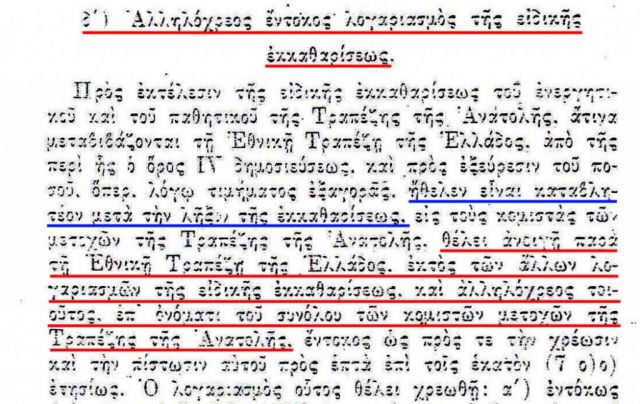

Με τη σειρά της, η ΕΤΕ υποστηρίζει ότι ο αλληλόχρεος λογαριασμός ονομάστηκε έτσι «κατά τύχη» και ότι δεν υπήρχε το νομικό πλαίσιο για τους αλληλόχρεους λογαριασμούς εκείνη την εποχή.

Η δεύτερη γραμμή άμυνας της τράπεζας είναι ότι δήθεν ο αλληλόχρεος λογαριασμός δεν ανήκει στους κατόχους των μετοχών της Τράπεζας της Ανατολής, αλλά ήταν ένας εσωτερικός λογαριασμός που χρησιμοποιούσαν οι εκκαθαριστές και το προσωπικό της εκκαθάρισης. Η τρίτη γραμμή άμυνας είναι ο ισχυρισμός ότι ο αλληλόχρεος λογαριασμός έκλεισε μαζί με την εκκαθάριση το 1936, συνεπώς τα πάντα παραγράφηκαν.

Όλα αυτά λοιπόν, ειδικά όταν τα εκφέρουν διδάσκοντες και καθηγητές πανεπιστημίου, έχουν μεγάλη πιθανότητα να βρουν ευήκοα ώτα σε νέους δικαστές, τουλάχιστον στον πρώτο βαθμό, αφού για τους περισσότερους θεωρείται δύσκολο ένας καθηγητής που διδάσκει στη Σχολή Δικαστών να μη γνωρίζει ότι το δίκαιο του αλληλόχρεου λογαριασμού σχηματίστηκε στην Ελλάδα πολύ πριν το 1932.

Όλα αυτά λοιπόν, ειδικά όταν τα εκφέρουν διδάσκοντες και καθηγητές πανεπιστημίου, έχουν μεγάλη πιθανότητα να βρουν ευήκοα ώτα σε νέους δικαστές, τουλάχιστον στον πρώτο βαθμό, αφού για τους περισσότερους θεωρείται δύσκολο ένας καθηγητής που διδάσκει στη Σχολή Δικαστών να μη γνωρίζει ότι το δίκαιο του αλληλόχρεου λογαριασμού σχηματίστηκε στην Ελλάδα πολύ πριν το 1932.

Αν εξαιρέσει κανείς τον πρώτο ισχυρισμό της ΕΤΕ, οι άλλοι δύο πάσχουν σημαντικά, ειδικά όταν υπάρχει το συγκεντρωτικό βιβλίο του αλληλόχρεου λογαριασμού που εμφανίζει εγγραφές μετά το 1936, ενώ σε κανένα σημείο του δεν υπάρχει το οποιοδήποτε ενυπόγραφο κλείσιμο.

Αν λοιπόν το 1932 υπήρχε το νομικό πλαίσιο, για τη δημιουργία και τήρηση του αλληλόχρεου λογαριασμού και αυτός δεν ονομάστηκε απλά «αλληλόχρεος» επειδή δεν έβρισκαν καλύτερο όνομα, η Εθνική Τράπεζα θα αντιμετωπίσει σημαντικό πρόβλημα.

Το συγκεκριμένο πρόβλημα, όχι μόνο υπάρχει, αλλά είναι γνωστό εδώ και δεκαετίες, αφού η έννοια του αλληλόχρεου λογαριασμού δεν εισήχθη στην ελληνική έννομη τάξη με τον Εισαγωγικό Νόμο του Αστικού Κώδικα το 1941, όπως υποστηρίζει το νομικό τμήμα της ΕΤΕ, αλλά με τον Εμπορικό Νόμο του 1875!

Το συγκεκριμένο πρόβλημα, όχι μόνο υπάρχει, αλλά είναι γνωστό εδώ και δεκαετίες, αφού η έννοια του αλληλόχρεου λογαριασμού δεν εισήχθη στην ελληνική έννομη τάξη με τον Εισαγωγικό Νόμο του Αστικού Κώδικα το 1941, όπως υποστηρίζει το νομικό τμήμα της ΕΤΕ, αλλά με τον Εμπορικό Νόμο του 1875!

Από το 1875 έως το 1936, η νομοθεσία για τον αλληλόχρεο λογαριασμό στην Ελλάδα είχε πλέον αποκρυσταλλωθεί και οι διατάξεις που περιέβαλαν και προστάτευαν τη λειτουργία του ήταν σχεδόν ίδιες με τις σημερινές.

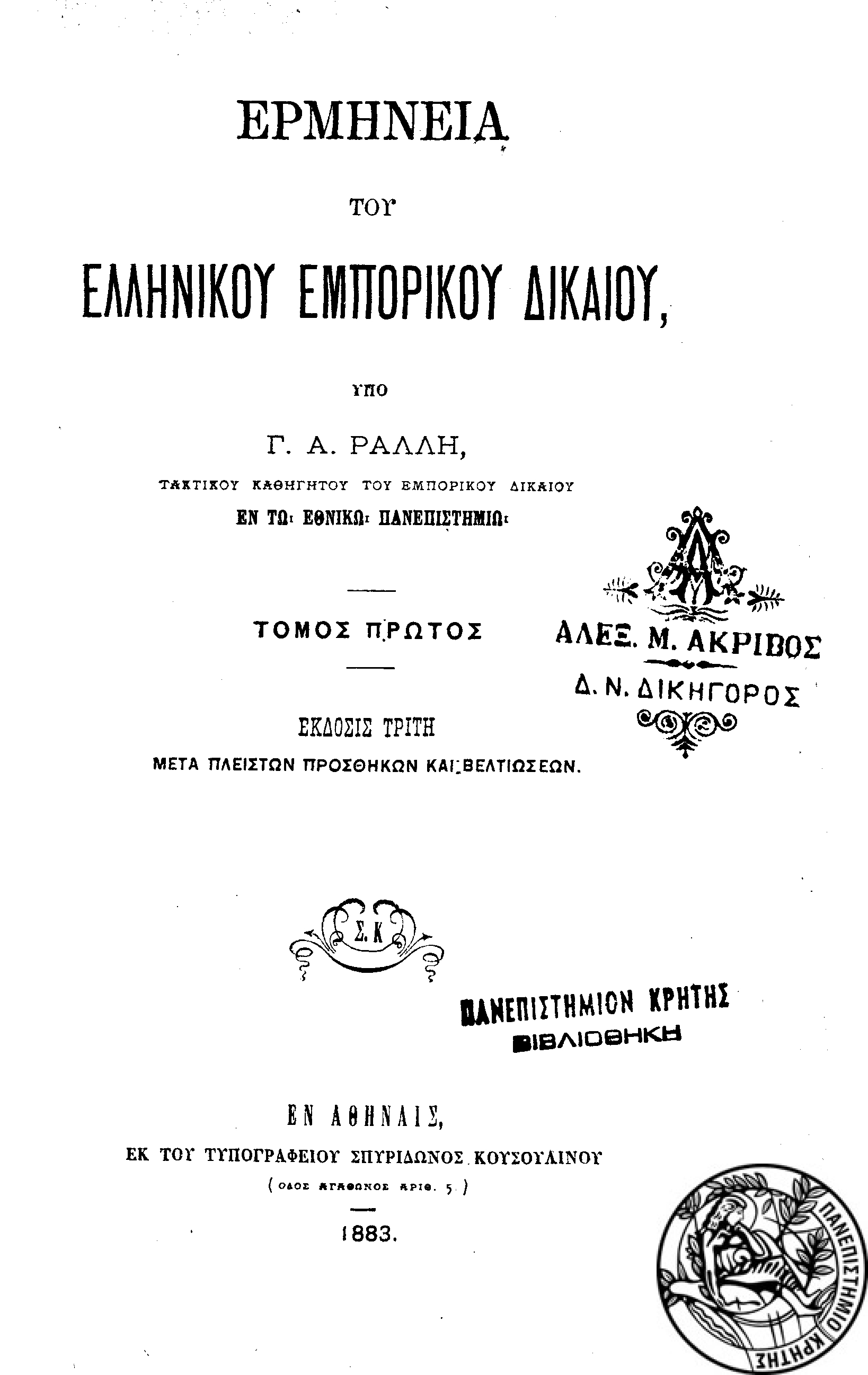

Για του λόγου το αληθές λοιπόν, ας δούμε πως οριζόταν ο αλληλόχρεος λογαριασμός το 1883:

«Ονομάζονται αλληλόχρεοι, ανοικτοί ή τρέχοντες λογαριασμοί, οι ιδιαίτεροι λογαριασμοί, ους ο έμπορος ανοίγει επί των βιβλίων του δι έκαστον ανταποκριτήν του, και δι΄ ών εκφράζεται η αμοιβαία αυτών θέσις ως προς τα υπό του ενός εις τον άλλον μεταβιβαζόμενας αξίας.

Οι αλληλόχρεοι λογαριασμοί κλείονται παρά αμφότερων των μερών εις εποχάς, είτε δια συμφωνίας, είτε κατ' εμπορικήν συνήθειας ωρισμένας.

Προς τον σκοπόν τούτον ισολογίζεται το πιστολογικόν με το χρεωλογικόν του λογαριασμού, το δε προς εξίσωσιν υπόλοιπον μεταφέρεται εις νέον λογαριασμόν, και γράφεται εις την σελίδα της χρεώσεως ή της πιστώσεως, καθόσον τούτο οφείλεται από τον ανταποκριτήν του αλληλόχρεου λογαριασμού ή προς αυτόν, και δύναται ν' απατηθεί η εξόφλησίς του παρά του πιστωτού κατ' αρέσκειαν.

Προς τον σκοπόν τούτον ισολογίζεται το πιστολογικόν με το χρεωλογικόν του λογαριασμού, το δε προς εξίσωσιν υπόλοιπον μεταφέρεται εις νέον λογαριασμόν, και γράφεται εις την σελίδα της χρεώσεως ή της πιστώσεως, καθόσον τούτο οφείλεται από τον ανταποκριτήν του αλληλόχρεου λογαριασμού ή προς αυτόν, και δύναται ν' απατηθεί η εξόφλησίς του παρά του πιστωτού κατ' αρέσκειαν.

Εκείνος εκ των δύο εμπόρων, ον το προς εξίσωσιν υπόλοιπον αναδεικνύει οφειλέτην, υποχρεούται να εμβάση τα προς εξόφλησιν αναγκαία χρήματα, ή γραμμάτια, εν περιπτώσει δ' αναβολής εκ μέρους αυτού, δύναται, ο αναφαινόμενος πιστωτής, συμφώνως με την εμπορικήν συνήθειαν, να εκδώσει συναλλαγματικήν εις βάρος του αναδειχθέντος οφειλέτου του.

Αφ' ου τοιουτοτρόπως κανονίσθη η αμοιβαία των ανταποκριτών θέσις, εκκαθαρίζονται οι λογαριασμοί αυτών και το προς εξίσωσιν υπόλοιπον καθίσταται απαιτητόν, όθεν και μόνον από της εποχής ταύτης άρχεται να τρέχη η παραγραφή. Το υπόλοιπον τούτο, εις ο περιλαμβάνονται και τόκοι, καθίσταται τουτεύθεν κεφάλαιον και παράγει αυτοδικαίως τόκους».

Η παραπάνω ερμηνεία έγινε από τον Γ.Α. Ράλλη, τακτικό καθηγητή Εμπορικού Δικαίου, το έτος 1883, τελευταίο έτος της ζωής του σπουδαίου αυτού νομικού, στην Γ’ έκδοση του συγγράμματος "Ερμηνεία του Ελληνικού Εμπορικού Δικαίου". Το βιβλίο έχει ψηφιοποιηθεί και υπάρχει διαθέσιμο για το κοινό στην Ψηφιακή Βιβλιοθήκη Νεοελληνικών Σπουδών «Ανέμη».

Από το 1883 έως το 1936, η νομοθεσία για τον αλληλόχρεο λογαριασμό συμπληρώθηκε και στο διάστημα των πενήντα αυτών ετών απέκτησε τις προβλέψεις και διατάξεις που ισχύουν σήμερα και οι οποίες απλά κωδικοποιήθηκαν μετά το 1941. Ας σκεφτούμε ότι από την πρώτη πτήση του Αδελφών Ράιτ το 1903 έως την προσσελήνωση του «Απόλλωνα 11» το 1969 πέρασαν μόλις 66 χρόνια. Είναι δυνατόν να πιστεύει σώφρων νομικός ότι σε 50 χρόνια από την εμφάνιση της έννοιας του αλληλόχρεου λογαριασμού στην Ελληνική νομοθεσία, το δίκαιο του δεν θα είχε συμπληρωθεί;

Από το 1883 έως το 1936, η νομοθεσία για τον αλληλόχρεο λογαριασμό συμπληρώθηκε και στο διάστημα των πενήντα αυτών ετών απέκτησε τις προβλέψεις και διατάξεις που ισχύουν σήμερα και οι οποίες απλά κωδικοποιήθηκαν μετά το 1941. Ας σκεφτούμε ότι από την πρώτη πτήση του Αδελφών Ράιτ το 1903 έως την προσσελήνωση του «Απόλλωνα 11» το 1969 πέρασαν μόλις 66 χρόνια. Είναι δυνατόν να πιστεύει σώφρων νομικός ότι σε 50 χρόνια από την εμφάνιση της έννοιας του αλληλόχρεου λογαριασμού στην Ελληνική νομοθεσία, το δίκαιο του δεν θα είχε συμπληρωθεί;

Με την πληθώρα της βιβλιογραφίας που έχει συγκεντρωθεί και είναι διαθέσιμη, τέτοιοι ισχυρισμοί στο ανώτατο βαθμό της Δικαιοσύνης μάλλον «φανταστικοί» και «κωμικοί» θα ακουστούν. Ειδικά όταν υπογράφονται από τακτικούς καθηγητές, θεωρώ ότι τέτοια ευτράπελα θα αποτελέσουν «βούτυρο στο ψωμί» και θα προκαλέσουν ειρωνικά σχόλια για την αδιαμφισβήτητη επάρκεια τους, οπότε καλό είναι να αποφεύγονται.

Είναι τέτοια η αστοχία των νομικών της Εθνικής Τράπεζας που γνωστός μου δικηγόρος μου τόνισε αστειευόμενος ότι πάλι καλά που η ΕΤΕ δεν υποστηρίζει ότι πριν το 1940 δεν γίνονταν γάμοι στην Ελλάδα, αφού δεν είχε κωδικοποιηθεί ο Αστικός Κώδικας...